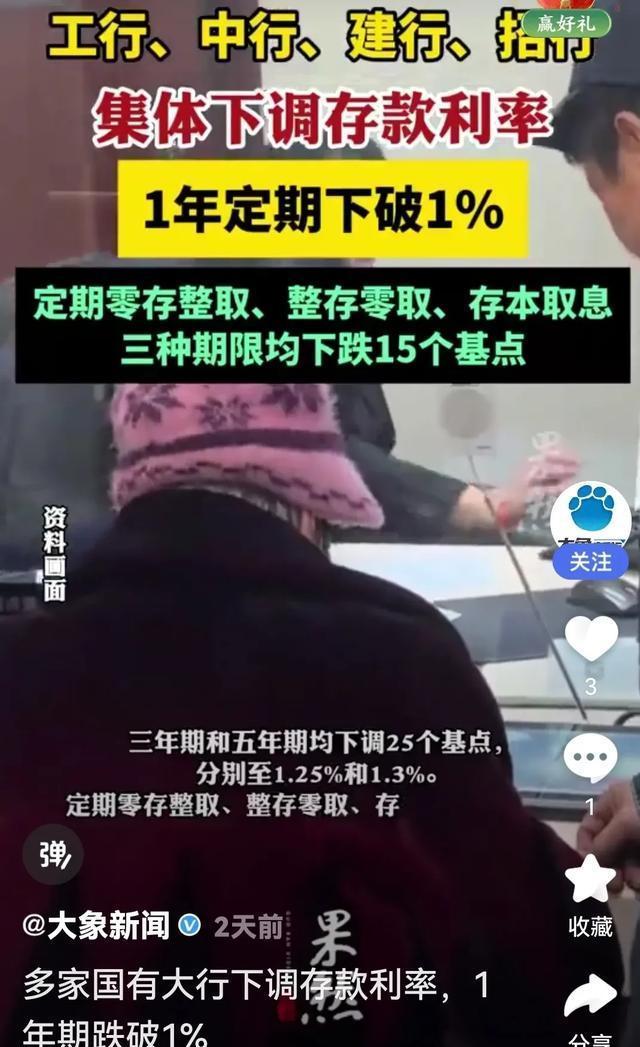

这事儿得从2025年5月20日说起。国有六大银行突然宣布下调存款利率,消息才刚放出来,第二天,5月21日,招商银行和平安银行等9家股份制银行也迅速跟上了脚步。活期利率几乎贴地飞行配资炒股的注意事项,1年期定存利率也没跑多远,直接跌破了1%。更夸张的是三年、五年期存款的利率,调降幅度更大。换句话说,现在存钱在银行,利息真是少得可怜。

这么一来,大家心里自然有了疑问:存钱在银行还有意义吗?如果利率一直这么低,钱放哪里才能更划算?毕竟谁都不想自己的辛苦钱贬值啊!有人开始琢磨,是不是该把钱转移到基金、理财产品上;有人则觉得银行虽然利息低,但胜在安全,总比冒风险赔了本金强。

说实话,这波降息操作背后藏着不少深意。首先,存款利率缩水让老百姓的钱袋子变得“轻飘飘”,逼得大家不得不寻求新的理财方式。基金、保险、甚至股市可能迎来一波资金流入。其次,低利率环境下,房贷压力可能会有所减轻,尤其是对年轻人来说,这算是个好消息。但对于老年人这种偏保守型投资者,问题就大了,他们的收益会进一步缩水。最重要的一点,这次降息释放了一个明确的信号——国家希望鼓励消费和投资。说白了,就是不希望大家的钱躺在银行里睡大觉,而是希望它流动起来。

但问题是配资炒股的注意事项,流动起来就一定好吗?对于很多人来说,挣钱不容易,存点钱图个踏实才是关键。尤其是那些不大懂投资的普通人,面对理财产品的风险,踩了坑可就麻烦了。有人说:“苍蝇腿也是肉,银行起码安全保本,利息少点也是收入啊。”确实,这种观点也不能说完全没道理。

回头再看这次降息操作,存款利率跌破1%已成事实,未来可能还会继续下降。与其守着缩水的利息,不如学着让钱动起来。毕竟在这个经济环境下,“会花钱的人才能赚更多钱”已经成了不少人的共识。问题是,怎么花?怎么让钱动得安全又有收益?这才是真正需要考虑的。

根据最新的消息,这次存款利率调整已经覆盖了大部分银行。不仅是国有六大行,股份制银行也纷纷跟上节奏,甚至连一些地方性银行也开始动手下调利率了。专家分析,这次降息操作可能还只是个开头,后续还会有更多银行加入这场“降息潮”。有人认为,这是国家在有意推动资金的流动性,目的是鼓励消费和投资。不过,这也让不少老百姓感到迷茫,尤其是对那些靠存款养老的群体来说,这无疑是个不小的挑战。

这件事让我有点感慨。存款利率越来越低,银行的吸引力确实在下降。可问题是,老百姓的钱袋子该往哪里放?对年轻人来说,或许可以尝试一些风险稍高的理财产品,但对老年人来说,安全性才是第一位的。银行虽然利息少,但胜在稳妥。再说了,鼓励消费和投资是好事,可如果大家都不敢消费、不敢投资,那又怎么能起到经济刺激的效果呢?接下来我们看看网友们是怎么看这件事的。

这事儿一出来,网上就炸开了锅。有人说:“存款利率这么低,干脆不存了,把钱拿去买基金。”网友小李觉得:“基金风险太高了,赔了怎么办?还是放银行安心。”另一位网友小王发表了不同的看法:“银行利息少得可怜,不如拿去买房,至少房子还能增值。”还有人调侃:“利率低得让人心碎,存款就像放在家里的枕头底下,啥都指望不上。”网友小张提出了一个有趣的建议:“干脆大家的钱都拿去做公益吧,反正存着也没啥利息。”最后,有网友总结:“银行利率低,是在逼着我们学会投资,可问题是,大家真的懂投资吗?赔了钱谁负责?”看完这些评论,不禁让人思考:存钱还是投资,到底哪个才更划算?

这件事真是让人想不通。银行利率这么低,到底是为了让大家花钱还是逼着大家去投资?表面上看似是为了经济发展,可背后是不是也有点“逼着老百姓上路”的意味?存钱越来越不划算,可投资也有风险。说到底,老百姓的钱袋子怎么放才安心,这还真是个难题。

说了这么多配资炒股的注意事项,小编想问一句:如果银行利率继续下降,你还会选择把钱存银行吗?还是说会尝试投资理财?不少人觉得,存钱图的是安全,投资赚的是收益,可安全和收益能否兼得?这才是问题的关键。不过话又说回来,银行利率低是为了刺激经济,但如果老百姓的收入没有增加,消费力从哪里来?这是不是有点本末倒置了?你怎么看?

正好配资提示:文章来自网络,不代表本站观点。

热点资讯